Pensión Ley 73 IMSS: La guía completa para tu jubilación

Si cotizaste en el IMSS antes de 1997, la Ley 73 te aplica. Descubre qué es, sus requisitos, los beneficios y cómo influye en el monto de tu pensión.

Conoce la guía completa para tu jubilación si eres Ley 73, para planificar tu retiro y obtener la mayor pensión.

¿Qué es la pensión Ley 73 IMSS?

La pensión Ley 73 IMSS es una prestación económica para quienes empezaron a cotizar por primera vez antes del 1 de julio de 1997. Si perteneces a este grupo, también conocido como “Generación de Transición”, tienes el derecho de elegir si te pensionas con la ley anterior (Ley 73) o con la nueva ley (Ley 97).

Una pensión consiste en una renta mensual que se te otorga de por vida al cumplir con los requisitos que marca la ley. Se calcula con base en tus semanas cotizadas, el salario promedio de tus últimas 250 semanas y tu edad al momento del retiro.

Requisitos clave para tu Pensión Ley 73

Para tener derecho a una pensión por cesantía en edad avanzada o vejez bajo la Ley 73, debes cumplir con los siguientes puntos:

- Haber empezado a cotizar en el IMSS antes del 1 de julio de 1997.

- Tener al menos 500 semanas cotizadas

- Tener 60 años de edad o más.

- No estar trabajando al momento de solicitar tu pensión.

- Estar dentro del periodo de Conservación de Derechos.

¿Qué es la Conservación de Derechos?

Si dejas de cotizar, tus derechos a pensión se conservan por un periodo equivalente a la cuarta parte del tiempo que cotizaste. Por ejemplo, si cotizaste por 10 años (520 semanas), tus derechos se conservan por 2.5 años (130 semanas).

Recuperación de la conservación de derechos

Si perdiste tu conservacion de derechos pero vuelves a cotizar, se te reconocen tus derechos de la siguiente forma:

- Si dejaste de cotizar < 3 años → se te reconoce de inmediato.

- Si dejaste de cotizar > 3 años, < 6 años, → se te reconoce cuando hayas cotizado un mínimo de 26 semanas de nuevas.

- Si reingresas > 6 años → se te reconoce cuando hayas cotizado 52 semanas.

Factores que definen el monto de tu pensión

Tu pensión final se basa en estos dos elementos principales:

Semanas Cotizadas

Es el tiempo que has trabajado y cotizado al Seguro Social. Mientras más semanas cotizadas tengas, mayor será la cuantía de tu pensión. Puedes solicitar tu constancia de semanas cotizadas en línea o en una Subdelegación del IMSS.

Salario Base de Cotización (SBC)

Es el salario con el que tu patrón te registra ante el IMSS. Para el cálculo de tu pensión, se toma en cuenta el promedio del SBC de tus últimas 250 semanas (aproximadamente 5 años).

A considerar: Ciertos conceptos como bonos de despensa, premios de asistencia o aportaciones adicionales no se integran al Salario Base de Cotización.

Tu edad de retiro

A los 60 años cumplidos te corresponde un porcentaje de la pensión de vejez

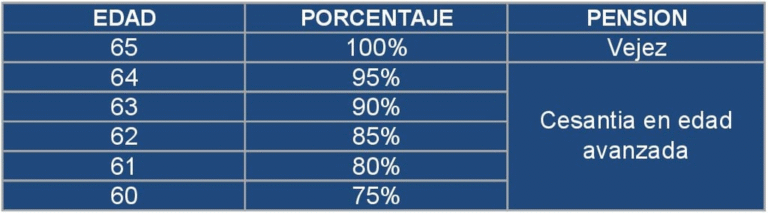

Tabla pensiones por cesantía en edad avanzada y vejez

Porcentaje de pensión que te corresponde según tu edad.

Por cesantía en edad avanzada comprende de los 60 a 64 años de edad y por Vejez a partir de los 65 años de edad.

¿Cómo se calcula tu pensión Ley 73?

El cálculo se realiza en base a tu salario promedio de las últimas 250 semanas y el total de tus semanas cotizadas. A este monto se le pueden agregar:

- Asignaciones Familiares: Un porcentaje adicional si tienes dependientes económicos como cónyuge, hijos o padres.

- Ayuda Asistencial: Un incremento si tu estado físico requiere la ayuda de otra persona.

Pensión mínima garantizada

Si tu pensión calculada es menor a la Pensión Mínima Garantizada, el Gobierno Federal te otorgará este monto mínimo. Para el año 2025, la pensión mínima es de $9,407 pesos mensuales.

Beneficios de ser pensionado Ley 73

Una vez que el IMSS te otorga tu resolución de pensión, tienes derecho a los siguientes beneficios:

- Pensión mensual de por vida.

- Asistencia médica del IMSS.

- Asignaciones familiares (si aplica).

- Aguinaldo (equivalente a un mes de pensión, sin asignaciones familiares).

- Préstamos sobre tu pensión.

¿Tienes semanas no reconocidas?

Si no estás de acuerdo con el número de semanas cotizadas, puedes solicitar una aclaración directamente en una Subdelegación del IMSS o en línea. Asegúrate de tener a la mano tu CURP, NSS y cualquier aviso afiliatorio que tengas.