Tabla de pagos de la Modalidad 40 IMSS en 2026: cuánto pagas según tu salario

Consulta las tablas actualizadas de pagos de la Modalidad 40 IMSS en 2026. Cuánto pagar según tu salario. Cómo calcular tu pago paso a paso

Si estás evaluando inscribirte en la Modalidad 40 del IMSS, una de las primeras preguntas es directa: ¿cuánto voy a pagar al mes?

En esta página encontrarás las tablas actualizadas de pagos de la Modalidad 40 en 2026, explicadas paso a paso, para que puedas ver cuánto pagarías según el salario que elijas y cómo interpretar correctamente los números.

El objetivo es que puedas:

Ubicar tu salario en la tabla.

Ver tu pago mensual estimado.

Entender de dónde sale ese número y qué significa para tu estrategia de pensión.

Nota: estas tablas te sirven para planear y comparar escenarios. La decisión final siempre debe considerar tu edad, semanas cotizadas y objetivo de pensión.

Cómo usar estas tablas de pagos de la Modalidad 40

Estas tablas muestran cuánto se paga mensualmente en 2026 en la Modalidad 40 según el Salario Base de Cotización (SBC) que elijas registrar ante el IMSS.

El uso correcto es simple:

- Busca en la tabla el salario que te interesa.

- Revisa el monto de pago mensual aproximado.

- Usa ese dato para proyectar cuánto pagarías en varios meses o años.

Estas tablas no sustituyen un análisis completo de pensión. Solo responden una parte clave de la ecuación: el costo.

¿De qué depende el pago en la Modalidad 40?

El monto que pagas cada mes en la Modalidad 40 no es aleatorio. Depende principalmente de tres factores:

▹ Salario Base de Cotización elegido

Entre más alto sea el salario con el que decidas cotizar, más alta será tu cuota mensual… pero también mayor puede ser tu pensión futura.

▹ Porcentaje de cuota aplicable en 2026

El IMSS aplica un porcentaje sobre tu salario para calcular la cuota. Ese porcentaje cambia con los años, y en 2026 ya es más alto que en años anteriores.

▹ Número de meses que planeas pagar

No es lo mismo pagar 12 meses que pagar 3 o 5 años. El pago mensual es el mismo, pero el costo total de tu estrategia cambia mucho.

Porcentaje que se paga en la Modalidad 40 en 2026

▹ ¿Qué es el porcentaje de cuota y por qué cambia por año?

La Modalidad 40 se paga aplicando un porcentaje sobre tu Salario Base de Cotización.

Ese porcentaje no es fijo para siempre: ha ido aumentando con los años por cambios en la ley y en las cuotas del sistema.

Por eso, no basta con saber tu salario: también necesitas saber qué porcentaje aplica en el año en que estás pagando.

▹ Tabla de porcentajes de la Modalidad 40 (2025–2030)

| Salario Base de Cotización | 2025 | 2026 | 2027 | 2028 | 2029 | 2030 | ||

|---|---|---|---|---|---|---|---|---|

| 1.00 | - | SM | 10.075% | 10.075% | 10.075% | 10.075% | 10.075% | 10.075% |

| 1.01 | 1.50 | SM/UMA | 10.469% | 10.601% | 10.732% | 10.864% | 10.995% | 11.127% |

| 1.51 | 2.00 | UMA | 11.351% | 11.776% | 12.201% | 12.626% | 13.051% | 13.477% |

| 2.01 | 2.50 | UMA | 11.879% | 12.481% | 13.082% | 13.684% | 14.285% | 14.887% |

| 2.51 | 3.00 | UMA | 12.232% | 12.951% | 13.670% | 14.389% | 15.108% | 15.827% |

| 3.01 | 3.50 | UMA | 12.484% | 13.289% | 14.089% | 14.892% | 15.695% | 16.498% |

| 3.51 | 4.00 | UMA | 12.672% | 13.538% | 14.404% | 15.270% | 16.136% | 17.002% |

| 4.01 | 25 | UMA | 13.347% | 14.438% | 15.528% | 16.619% | 17.709% | 18.800% |

Esta tabla te muestra qué porcentaje se usa en cada año. Para esta página, nos enfocamos en 2026, pero es útil ver el contexto completo.

▹ ¿Cómo leer la tabla de porcentajes para calcular tu pago?

Para interpretar correctamente los montos presentados de 1 a 25 UMAs, es fundamental considerar tres factores clave que determinan tu inversión:

El Valor de la UMA 2026: Los cálculos están basados en el valor diario de la UMA vigente ($117.31 MXN). Al elegir tu salario deseado expresado en veces UMAs con el que deseas cotizar (por ejemplo, el tope de 25), estás definiendo tu Salario Diario Integrado ante el IMSS.

El Incremento Gradual de Pagos: Por reforma a la Ley del Seguro Social, el costo de la Modalidad 40 aumenta año con año. En 2026 la cuota es del 14.438%, para salario topado de 25 UMAs y continuará subiendo aproximadamente un 1.09% anual hasta llegar al 18.80% en 2030.

Variación Mensual: Recuerda que el pago es mensual y varía según el número de días que tenga el mes (28, 30 o 31 días). Por ello, verás ligeras variaciones en tus comprobantes de pago a lo largo del año.

Esta tabla permite identificar de forma clara:

Visualizar pagos mensuales reales

Comparar escenarios de salario

Entender el esfuerzo financiero antes de decidir

Es una herramienta clave para planear sin improvisar.

Si quieres conocer con mayor precisión cuánto cuesta pagar la Modalidad 40 según tu salario en 2026, es recomendable realizar un cálculo personalizado que considere la fecha de inicio, los meses de permanencia y el salario elegido en UMAs. Más adelante encontrarás herramientas y ejemplos prácticos para hacerlo, incluso mediante calculadora de Modalidad 40 en Excel.

La lógica es simple: Pago mensual = Salario Base de Cotización × Porcentaje de cuota

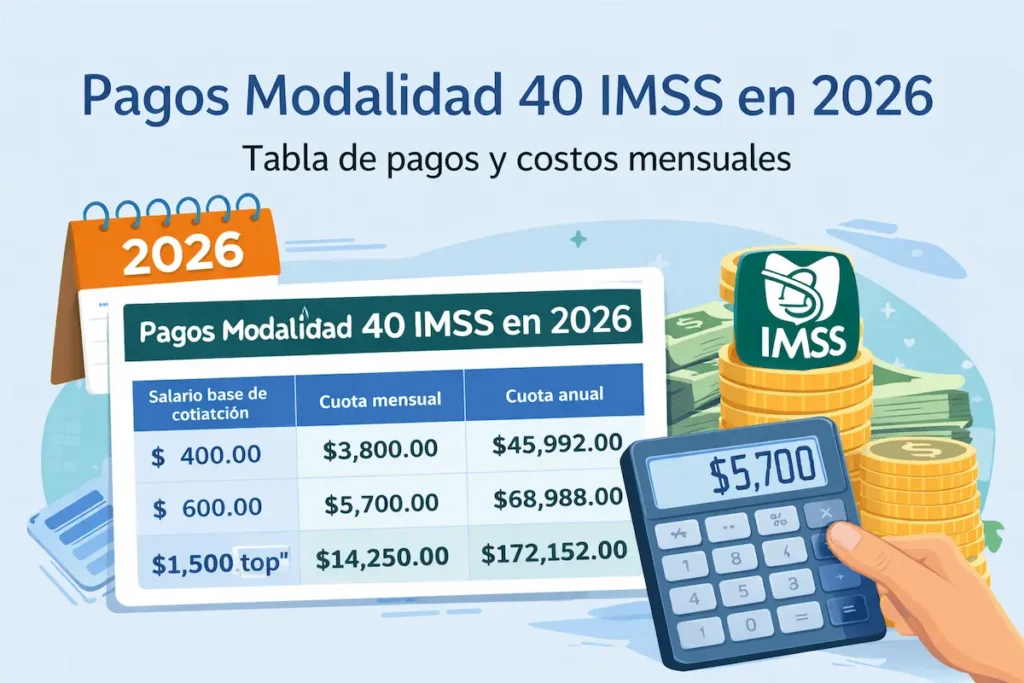

Tabla de pagos de la Modalidad 40 IMSS en 2026

▹ ¿Qué muestra esta tabla de pagos?

Esta es la tabla clave de esta página. Aquí puedes ver directamente cuánto se paga al mes en 2026 según el salario que elijas registrar en Modalidad 40.

No necesitas hacer cálculos:

Buscas tu salario.

Ves el pago mensual estimado.

Comparas escenarios.

▹ Tabla de pagos Modalidad 40 (Ciclo 2026)

| UMA | Diario | Mensual | Anual |

|---|---|---|---|

| 1 | $12.44 | $378.26 | $4,539.15 |

| 2 | $27.63 | $840.38 | $10,084.53 |

| 3 | $45.58 | $1,386.34 | $16,636.14 |

| 4 | $63.53 | $1,932.24 | $23,186.88 |

| 5 | $84.69 | $2,575.86 | $30,910.42 |

| 6 | $101.62 | $3,091.04 | $37,092.51 |

| 7 | $118.56 | $3,606.21 | $43,274.59 |

| 8 | $135.50 | $4,121.38 | $49,456.68 |

| 9 | $152.43 | $4,636.55 | $55,638.76 |

| 10 | $169.37 | $5,151.73 | $61,820.84 |

| 11 | $186.31 | $5,666.90 | $68,002.93 |

| 12 | $203.25 | $6,182.07 | $74,185.01 |

| 13 | $220.18 | $6,697.24 | $80,367.10 |

| 14 | $237.12 | $7,212.42 | $86,549.18 |

| 15 | $254.06 | $7,727.59 | $92,731.27 |

| 16 | $271.00 | $8,242.76 | $98,913.35 |

| 17 | $287.93 | $8,757.93 | $105,095.44 |

| 18 | $304.87 | $9,273.11 | $111,277.52 |

| 19 | $321.81 | $9,788.28 | $117,459.61 |

| 20 | $338.74 | $10,303.45 | $123,641.69 |

| 21 | $355.68 | $10,818.622 | $129,823.77 |

| 22 | $372.62 | $11,333.80 | $136,005.86 |

| 23 | $389.56 | $11,848.97 | $142,187.94 |

| 24 | $406.49 | $12,364.14 | $148,370.03 |

| 25 | $423.43 | $12,879.31 | $154,552.11 |

Notas:

1) Cálculo mensual promedio con 30.4166 días.

2) El pago varía según el número de días del mes.

3) La UMA se actualiza cada febrero por el INEGI.

▹ Cómo leer la tabla de pagos paso a paso

- Ubica el salario diario o mensual (según tu tabla).

- Revisa la columna de pago en 2026.

- Ese número es lo que aproximadamente pagarías cada mes en Modalidad 40 con ese salario.

“Lleva esta información contigo. Descarga la tabla de pagos por dia, mes y año segun las veces UMA con el salrio que te quieras registrar para el ciclo 2026 en formato PDF sin costo y planifica tu pensión hoy mismo.”

Ejemplos reales de cuánto se paga en la Modalidad 40

▹ Ejemplo 1: pago con salario bajo

Si eliges un salario cercano al mínimo, tu pago mensual será más bajo, pero el impacto en tu pensión también será limitado.

Aquí la Modalidad 40 suele usarse solo para completar semanas o hacer un ajuste pequeño.

▹ Ejemplo 2: pago con salario medio

Con un salario intermedio, el pago mensual sube, pero también mejora de forma más visible tu pensión futura.

Este suele ser el punto de equilibrio para muchas personas.

▹ Ejemplo 3: pago con salario topado

Al elegir el salario máximo permitido, el pago mensual es el más alto, pero también es la estrategia que más puede aumentar tu pensión si tienes suficientes semanas y edad adecuada.

Cómo calcular tu pago mensual de la Modalidad 40

▹ Fórmula simple para calcular tu cuota

Pago mensual = SBC × Porcentaje de cuota del año

▹ Cálculo paso a paso con ejemplo práctico

Defines tu salario base.

Tomas el porcentaje correspondiente a 2026.

Multiplicas ambos valores.

El resultado es tu pago mensual aproximado.

▹ Error común al calcular el pago (y cómo evitarlo)

El error más común es:

Usar el porcentaje de otro año, o

Calcular con un salario que no es válido para Modalidad 40.

Por eso es importante apoyarte en las tablas actualizadas como las de esta página.

¿Cuánto cuesta realmente pagar la Modalidad 40?

▹ Diferencia entre “pago mensual” y “costo total”

El pago mensual es solo una parte de la historia.

Lo que realmente importa es:Pago mensual × número de meses que vas a pagar

Eso es tu inversión total en Modalidad 40.

▹ Cuánto terminas pagando en 1, 3 o 5 años

Un mismo salario puede representar:

Un costo manejable en 12 meses,

Pero una inversión muy fuerte en 3 o 5 años.

Por eso siempre hay que ver el horizonte completo.

▹ Por qué el costo debe compararse contra tu pensión esperada

La pregunta correcta no es solo: “¿Cuánto voy a pagar?” Sino: “¿Cuánto voy a pagar y cuánto voy a recibir de pensión después?”

Preguntas frecuentes sobre los pagos de la Modalidad 40

¿Puedo cambiar el salario después de empezar a pagar?

Sí, pero tiene reglas y consecuencias. No siempre conviene hacerlo sin estrategia.

¿Qué pasa si dejo de pagar un mes?

Si dejas de pagar una mensualidad, no te dan de baja de inmediato. Sin embargo, después de dos meses sin pago, entras en mora y el IMSS considera tu cuenta como atrasada.

A partir de ese momento, tienes hasta 12 meses para ponerte al corriente, pagando las cuotas pendientes más los recargos correspondientes.

Si transcurre ese plazo de 12 meses y no regularizas tus pagos, pierdes tus derechos de continuar en Modalidad 40, lo que implica perder la continuidad de tu estrategia.

¿Conviene pagar más o menos tiempo?

Depende de tus semanas, edad y objetivo de pensión. No hay una respuesta universal.

¿Se puede pagar todo en una sola exhibición?

Sí, en ciertos casos. Puedes ver el análisis completo en nuestra guía sobre pago en una sola exhibición de la Modalidad 40.

Antes de decidir: revisa si la Modalidad 40 realmente te conviene

Estas tablas te dicen cuánto se paga, pero no te dicen si es la mejor estrategia para ti.

Antes de tomar una decisión, te conviene revisar la guía completa sobre: 👉 Modalidad 40 del IMSS: requisitos, costos y cómo aumentar tu pensión. Ahí podrás ver si, según tu perfil, vale la pena pagar eso que ves en la tabla… o no.

“Invertir en la Modalidad 40 solo tiene sentido si el aumento en tu pago mensual justifica la inversión total. Para tomar esta decisión, es indispensable que proyectes tu escenario final; por ello, te invitamos a consultar nuestra guía detallada sobre cómo se calcula la pensión Ley 73 del IMSS paso a paso.

En este recurso aprenderás a combinar tus semanas cotizadas con el salario promedio que planeas obtener mediante tus pagos, permitiéndote saber con exactitud si tu estrategia te llevará a la pensión máxima o si necesitas ajustar tu plan de inversión.”