Pensión IMSS Ley 73: requisitos, cálculo y cómo aumentar tu pensión

Conoce cómo se calcula la pensión IMSS Ley 73, cuántas semanas necesitas y qué factores influyen en el monto final que puedes recibir.

La pensión IMSS Ley 73 aplica a quienes comenzaron a cotizar antes del 1 de julio de 1997. Este régimen forma parte del sistema de pensiones IMSS y se calcula con base a las semanas cotizadas, el promedio del Salario Base de Cotización y la edad al momento del retiro.

Comprender cómo funciona la pensión bajo la Ley 73 es clave para saber cuánto puedes recibir, qué requisitos debes cumplir y qué decisiones pueden ayudarte a mejorar tu pensión de forma legal y planificada.

📜 ¿Qué es la pensión ley 73 del IMSS?

La pensión bajo la Ley 73 del IMSS es un esquema de beneficio definido, en el que el Instituto calcula el monto de la pensión con base al promedio de salario de las últimas 250 semanas cotizadas, el total de semanas acumuladas y la edad de retiro.

A diferencia de la Ley 97, este régimen no depende de una cuenta AFORE, lo que permite que, con una buena planeación, el trabajador acceda a una pensión vitalicia y más estable en el tiempo.

¿Cual es la diferencia entre ley 73 y ley 97 IMSS?

A diferencia de la Ley 97 (Generación AFORE), donde tu pensión dependerá del ahorro acumulado en tu AFORE. Si perteneces a la Ley 73 puedes elegir pensionarte por Ley 73 o Ley 97, según cuál te otorgue una mejor pensión.

Esta guía de pensión Ley 73 IMSS te ayuda a entender tus opciones y a tomar la mejor decisión para tu jubilación.

◦ ¿Quiénes cotizan bajo la Ley 73?

Cualquier trabajador que empezó a cotizar por primera vez en el IMSS antes del 1 de Julio de 1997 pertenece al régimen de pensión Ley 73, a diferencia de quienes empezaron a cotizar a partir del 1 de julio de 1997, fecha en que entro en vigor la nueva Ley del IMSS, pertenecen al régimen de pensión Ley 97

⚖️ Cómo se calcula la pensión ley 73 IMSS

Los factores que influyen en la pensión ley 73 IMSS, se basa en estos tres elementos principales: Las semanas cotizadas, Salario Base de Cotizacion (SBC) y la edad de retiro.

Para planificar tu jubilación con éxito, descubre cómo se calcula la pensión Ley 73 del IMSS paso a paso y asegúrate de recibir el monto máximo.

◦ ¿Que son las Semanas Cotizadas?

Es el tiempo que has trabajado cotizando al Seguro Social, medido en semanas. Mientras más semanas cotizadas tengas, mayor será la cuantía de tu pensión.

Antes de tomar cualquier decisión, es fundamental revisar cuántas semanas tienes registradas. Para ello, te recomendamos consultar nuestra guía completa de consulta de semanas cotizadas IMSS: el indicador clave de tu pensión, donde te explicamos cómo obtener tu constancia y detectar posibles errores.

Puedes solicitar tu constancia de semanas cotizadas en línea o directamente en tu Subdelegación del IMSS.

◦ El Salario Base de Cotización (SBC)

Es el salario con el que tu patrón te registra ante el Instituto Mexicano del Seguro Social (IMSS). Para el cálculo de tu pensión, se toma en cuenta el promedio del Salario Base de Cotizacion (SBC) de tus últimas 250 semanas (aproximadamente 5 años).

A considerar: Ciertos conceptos como bonos de despensa, premios de asistencia o aportaciones adicionales no se integran al Salario Base de Cotización.

Existen estrategias legales dentro de las pensiones IMSS para aumentar pensión con Modalidad 40

◦ Tu edad de retiro

¿Cuál es la edad para pensionarse por ley 73 IMSS? A partir de los 60 años cumplidos tienes derecho a un 75% de pensión por Cesantía en Edad Avanzada. Cada año adicional a los 60 se incrementa el porcentaje de pensión que te corresponde de la pensión de vejez. A partir de los 65 años de edad en adelante la pensión será del 100%

◦ Fórmula para calcular pensión Ley 73 IMSS 2026

La metodologia del calculo para la pension Ley 73 IMSS para Cesantia y Vejez se componen de una cuantía básica y de incrementos anuales:

Para determinar la cuantía básica, se considera el promedio del salario diario de las últimas 250 semanas de cotización.

El derecho al incremento anual, se adquiere por cada 52 semanas más de cotización (por cada 52 semanas excedentes a las 500, se tiene derecho a un incremento anual).

- Las semanas cotizadas determinan cuantos incrementos anuales recibes sobre la cuantía básica

- Obtienes el Total de Cuantias (basica + incremento anual)

- Agregas un porcentaje adicional por Asignaciones Familiares:

- Cónyuge 15%

- Hijos menores de 16 años o hasta 25 que estén estudiando 10% a cada hijo

- Si no hay Cónyuge, ni hijos, a los padres (si dependen economicamnete) el 10% a cada uno

- Si no hay cónyuge, ni hijos, ni padres obtienes una Ayuda Asistencial del 15% adicional.

- Al Total de Cuantias y Asignaciones agregas una actualizacion de 11% (Factor de incremento por decreto “Ley FOX” del 20/dic/2001)

- Por tu edad de retiro:

- Porcentaje de pensión ley 73 IMSS a los por Cesantia a partir de los 60 años: Recibes el 75% de la cuantía calculada. (Ver tabla [gradual] de pension ley 73 IMSS por edad abajo)

- Pensión ley 73 IMSS, 100% de la cuantia por Vejez a partir de los 65 años

◦ El impacto de las variables en tu cálculo

La fórmula para calcular la pensión Ley 73 IMSS no es lineal; depende de la interacción entre el número de semanas cotizadas y el promedio salarial de los últimos 5 años. Un pequeño incremento en cualquiera de estos factores puede resultar en una diferencia de miles de pesos mensuales en tu resolución final.

Para entender el paso a paso matemático y ver ejemplos reales de cuantía básica y asignaciones familiares, te invitamos a consultar nuestra guía detallada sobre cómo se calcula la pensión por Ley 73, donde desglosamos el procedimiento técnico que utiliza el IMSS.

◦ Simula tu pensión IMSS bajo la Ley 73

El simulador de pensión Ley 73 permite estimar el monto de pensión mensual considerando edad, semanas cotizadas y salario promedio de las últimas 250 semanas, conforme a la Ley del Seguro Social vigente hasta 1997.

Utiliza este simulador para obtener un estimado aproximado de tu pensión IMSS bajo la Ley 73, con base en la información que proporciones.

El resultado es únicamente orientativo, no sustituye ni tiene validez para el trámite oficial de pensión ante el IMSS.

¿Qué necesitas para hacer la simulación?

Para calcular tu pensión estimada, ten a la mano:

Año en que comenzaste a cotizar al IMSS

Tu edad actual

Total de semanas cotizadas

👉 Consulta aquí cómo revisar tus semanas cotizadas en el IMSSPromedio mensual de tu Salario Base de Cotización (SBC) de las últimas 250 semanas

👉 Guía paso a paso: cómo calcular tu salario promedio para la Ley 73

Estos datos son los que utiliza el IMSS para el cálculo de la pensión bajo la Ley del Seguro Social vigente hasta el 30 de junio de 1997.

Paso 1. Indica el año en que ingresaste por primera vez al IMSS

Selecciona el año en el que te registraste por primera vez ante el IMSS.

Este dato es fundamental, ya que determina si tu pensión se calculará bajo la Ley 73 del IMSS.

📌 Si comenzaste a cotizar antes del 1 de julio de 1997, perteneces a la Ley 73.

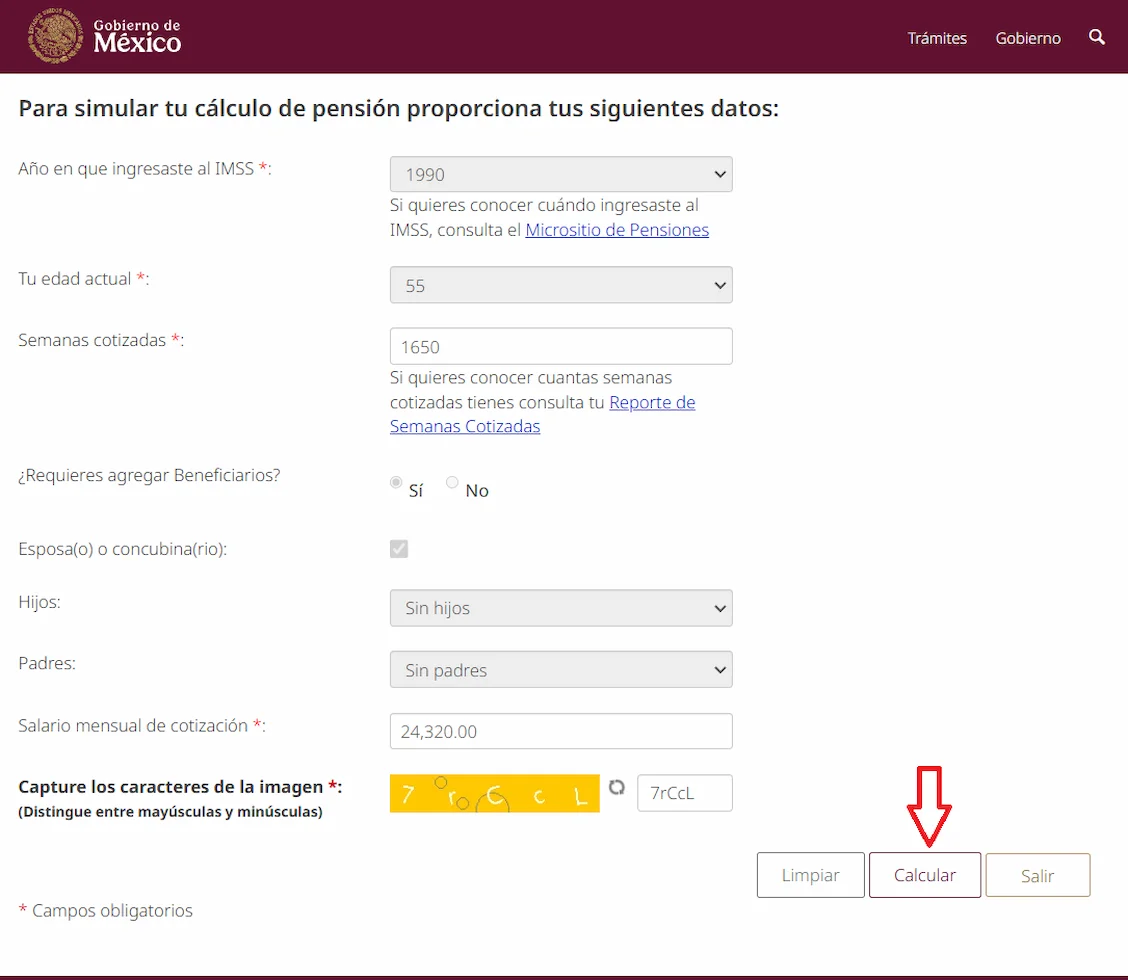

Paso 2. Captura tus datos para simular tu pensión

Completa la información solicitada:

Tu edad actual

El total de semanas cotizadas

Si cuentas con beneficiarios legales

El salario promedio mensual de las últimas 250 semanas de cotización

Estos datos permiten estimar el monto de tu pensión por Cesantía en Edad Avanzada o Vejez.

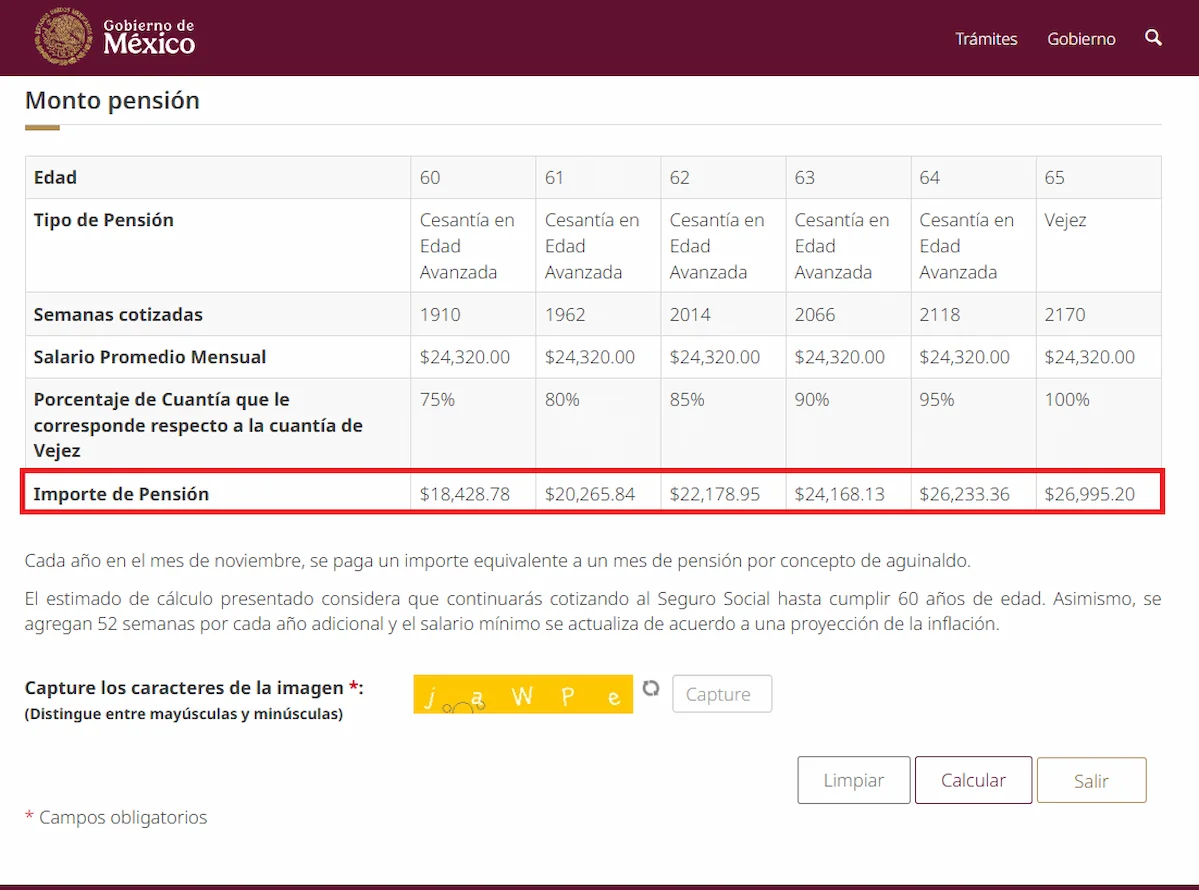

Paso 3. Interpreta el resultado de tu pensión estimada

El simulador mostrará:

Tipo de pensión (Cesantía o Vejez)

Porcentaje de cuantía según tu edad (75 % a 100 %)

Monto mensual estimado de pensión

⚠️ Este resultado es orientativo y no sustituye el cálculo oficial que realiza el IMSS al momento del trámite.

¿Qué información te mostrará el simulador?

Una vez ingresados tus datos, el simulador te indicará:

Tipo de pensión:

Cesantía en Edad Avanzada (60 a 64 años)

Vejez (65 años o más)

Porcentaje de cuantía aplicable:

De 75 % a 100 % de la pensión de vejez

Monto estimado de pensión mensual

Consideraciones importantes sobre el cálculo

El resultado asume que continuarás cotizando al IMSS.

Se agregan 52 semanas por cada año adicional de cotización.

El salario mínimo se actualiza conforme a una proyección inflacionaria.

El cálculo es un estimado informativo, no vinculante.

Requisitos legales para pensionarte

Para poder tramitar tu pensión ante el IMSS, debes cumplir con los requisitos establecidos por la Ley 73.

👉 Consulta aquí los requisitos para pensionarte por la Ley 73 del IMSS

El resultado del simulador del IMSS es únicamente informativo y no constituye una resolución oficial. El monto final de la pensión será determinado por el IMSS al momento de realizar el trámite, conforme a la Ley del Seguro Social vigente.

◦ ¿Que es la Pensión mínima garantizada ley 73?

Si tu pensión calculada es menor a la Pensión Mínima Garantizada, el Gobierno Federal te otorgará este monto mínimo. Para el año 2026, la pensión mínima es de $10,636 pesos mensuales.

🔑 Requisitos para pensionarse por ley 73 IMSS

Para tener derecho a una pensión por Cesantía en Edad Avanzada o Vejez, es fundamental cumplir con los siguientes requisitos:

- Haber comenzado a cotizar por primera vez en el IMSS antes del 1 de julio de 1997.

- Contar con un mínimo de 500 semanas cotizadas.

- Tener 60 años de edad o más.

- No estar cotizando en el Régimen Obligatorio del IMSS al solicitar tu pensión.

- Permanecer dentro del periodo de Conservación de Derechos.

Por lo tanto, verificar cada uno de estos puntos es esencial antes de iniciar tu trámite.

▹ Tabla de pensión ley 73 IMSS por edad

| Edad (Años) | Porcentaje de Pensión (%) | Concepto de Pensión |

|---|---|---|

| 65+ | 100 % | Vejez |

| 64 | 95 % | Cesantía en edad avanzada |

| 63 | 90 % | |

| 62 | 85 % | |

| 61 | 80 % | |

| 60 | 75 % |

Porcentaje de pensión que te corresponde según tu edad. Por cesantía en edad avanzada comprende de los 60 a 64 años de edad y por Vejez a partir de los 65 años de edad.

⏱️ ¿Cuántas semanas convienen para una buena pensión Ley 73?

El promedio salarial Ley 73 IMSS ejemplos

◦ El Mínimo Legal: 500 Semanas

Es el requisito mínimo para tener derecho a una pensión. Con este número de semanas, incluso con un salario máximo (Topado), tu pensión será muy baja (posiblemente la mínima garantizada), ya que no generas incrementos anuales. Solo se recomienda si no hay otra opción o si el salario fue siempre el mínimo.

◦ Rango de Supervivencia: 500 a 800 Semanas

Rango bajo de semanas cotizadas. La pensión suele ser modesta. El “techo” de la pensión está limitado porque no tienes suficientes semanas para potenciar el salario promedio.

◦ Rango de Equilibrio: 800 a 1,200 Semanas

Rango promedio del trabajador mexicano.

◦ El "Rango de Oro": 1,200 a 1,500 Semanas

Este es el punto óptimo.

◦ Rango de Excelencia (Premium): Más de 1,500 Semanas

Trabajadores que empezaron muy jóvenes y nunca dejaron de cotizar. Son candidatos a la Pensión Máxima. Con 1,600, 1,800 o 2,000 semanas, el cálculo de los incrementos anuales es tan alto que incluso sin invertir el máximo en Modalidad 40, la pensión resultante suele ser muy elevada. Si inviertes al tope, alcanzas el techo legal rápidamente.

◦ Ejemplo Comparativo

Asumiendo el mismo Salario Promedio de $2,800 MXN diarios a los 65 años:

Con 800 semanas: Pensión estimada aprox. $28,000 MXN.

Con 1,200 semanas: Pensión estimada aprox. $42,000 MXN.

Con 1,600 semanas: Pensión estimada aprox. $56,000 MXN.

Nota: Los montos son ilustrativos y varían según asignaciones familiares y el valor de la UMA vigente.

◦ Recomendaciones Estratégicas

No dejes de cotizar: Cada bloque de 52 semanas extras después de las 500 iniciales aumenta tu porcentaje de cuantía.

Recupera semanas: Si tienes semanas no reconocidas, solicita una Aclaración de Semanas Cotizadas .

Baja por desempleo: Ten cuidado con los retiros por desempleo de tu AFORE, ya que descuentan semanas que después pueden costarte muy caro en tu cálculo de pensión.

✨ Cómo aumentar la pensión bajo la ley 73

◦ Qué semanas cuentan para pensión Ley 73 IMSS

Para la Ley 73 del IMSS, el número de semanas cotizadas es el multiplicador más potente de tu pensión. Mientras que el salario promedio determina la base, las semanas determinan cuántos incrementos anuales recibes sobre esa base. El IMSS premia a quien mas tiempo ha trabajado mayor pensión.

Cada bloque de 52 semanas extras después de las 500 iniciales aumenta tu porcentaje de cuantía.

◦ Aumentar salario promedio

- Cuida tu promedio, cada peso que se sume al Salario Diario Integrado cuenta.

- Negociar bonos de desempeño debidamente registrados. Aunque el pago sea esporádico, ayudan al promedio

- Los incrementos salariales tienen mayor impacto a partir de los 55 o 57 años. Si logras un aumento importante antes de este periodo, pero tu salario baja en los últimos 5 años, tu pensión se verá afectada negativamente.

- Evita el “Salario Mixto” No Declarado. Esquemas donde una parte se paga “por fuera” o a través de honorarios/bonos no registrados.

◦ Cómo impacta Modalidad 40 en pensión Ley 73

Estrategias como la Modalidad 40 puede ser una herramienta útil en algunos casos de pensión Ley 73, pero su conveniencia depende de edad, semanas y objetivo de pensión. El análisis de costos, tiempos y escenarios específicos se revisa a detalle en su sección correspondiente

◦ Conclusión

Si tienes menos de 800 semanas, tu prioridad debe ser sumar tiempo (seguir cotizando). Si tienes más de 1,200, tu prioridad debe ser maximizar el salario promedio de los últimos 5 años con Modalidad 40, ya que tus semanas ya están haciendo el trabajo pesado. ¿Sabes cuántas semanas tienes reconocidas actualmente en tu reporte del IMSS?

Antes de decidir, revisa la tabla de pagos de la Modalidad 40 IMSS y calcula si este esquema es viable para ti.

📌 Errores comunes al calcular pensión Ley 73

Pensar que solo con 500 semanas basta

No cuidar el salario promedio

Tomar decisiones sin proyección

🎁 Beneficios de la pensión Ley 73 IMSS

Una vez que el IMSS te otorga tu resolución de pensión, tienes derecho a los siguientes beneficios:

- Pensión mensual de por vida.

- Asistencia médica del IMSS.

- Asignaciones familiares (si aplica).

- Aguinaldo (equivalente a un mes de pensión, sin asignaciones familiares).

- Préstamos sobre tu pensión.

🛡️ Otras pensiones IMSS por fallecimiento: requisitos y proceso

El IMSS ofrece diversas prestaciones económicas a los beneficiarios cuando fallece un asegurado o pensionado por cesantía, vejez o invalidez. Estas pensiones del seguro por muerte IMSS protegen la estabilidad económica de la familia ante la pérdida del sostén principal.

◦ Requisitos para obtener pensión tras el fallecimiento del asegurado IMSS

Los beneficiarios pueden acceder a las pensiones por viudez, orfandad o ascendientes cuando se cumple alguna de las siguientes condiciones:

- El asegurado contaba con un mínimo de 150 semanas cotizadas.

- El fallecido ya estaba pensionado por Cesantía en Edad Avanzada, Vejez o Invalidez.

- El fallecimiento no ocurrió por riesgo de trabajo.

◦ Pensión por viudez ley 73 IMSS

La pensión por viudez se otorga al cónyuge o concubina(o) del asegurado o pensionado fallecido.

Requisitos:

- Tener un vínculo con el fallecido (matrimonio o concubinato).

- En caso de concubinato, Tener al menos 5 años de convivencia previos al fallecimiento, o haber tenido hijos en común.

- Demostrar dependencia económica (en el caso del concubino o si el esposo sobrevive a la asegurada).

Monto: El IMSS otorga al beneficiario el 90% de la pensión mensual que recibía el asegurado fallecido o la que le habría correspondido al momento de su muerte.

◦ Pensión por orfandad ley 73

Se otorga a los hijos del asegurado o pensionado fallecido.

Tienen derecho los hijos que cumplan alguna de estas condiciones:

Menores de 16 años.

Mayores de 16 y hasta 25 años, siempre que estudien en una institución del Sistema Educativo Nacional.

Hijos con discapacidad, sin límite de edad.

Monto: Les corresponde pensión de orfandad a cada hijo, cuando fallece el padre o madre; un porcentaje de la pensión que tenían por cesantía, vejez o invalidez, o la que les hubiera correspondido como asegurados al tener un mínimo de 150 semanas cotizadas.

📌 Porcentajes de pensión por orfandad IMSS

| Tipo de Orfandad | Porcentaje que se Otorga por Hijo |

|---|---|

| Orfandad por padre o madre | 20% |

| Orfandad por ambos padres | 30% |

◦ Pensión a ascendientes IMSS ley 73

Esta pensión aplica cuando no existen viuda(o) ni hijos con derecho, y los padres dependían económicamente del asegurado.

Requisitos:

No existir beneficiarios preferentes (esposa, esposo, concubino(a) o hijos con derecho).

Comprobar dependencia económica hacia el asegurado fallecido.

El asegurado debía contar con 150 semanas cotizadas, salvo en casos de riesgo de trabajo.

Monto: A cada padre beneficiario le corresponde el 20% de la pensión que recibía el asegurado o la que le hubiera correspondido.

🔎 ¿Tienes semanas cotizadas no reconocidas en tu historial IMSS?

Si no estás de acuerdo con el número de semanas cotizadas, puedes solicitar una aclaración directamente en una Subdelegación del IMSS o en línea. Para realizar el tramite en linea, solicita tu constancia de aclaración de semanas cotizadas en el IMSS. Asegúrate de tener a la mano tu CURP, NSS, correo electrónico y cualquier aviso afiliatorio que tengas.

✨¿Necesitas ayuda para optimizar tu pensión Ley 73?

🧭 Preguntas frecuentes sobre pensión Ley 73 IMSS

📜 ¿Cómo sé a qué régimen de pensión del IMSS pertenezco?

Para identificar tu régimen, primero revisa la fecha en que te registraste ante el IMSS. Si comenzaste a cotizar antes del 1° de julio de 1997, perteneces a la Ley 73. Por otro lado, si tu registro fue a partir del 1° de julio de 1997, aplicas para la Ley 97. Con la Asesoría pensiones IMSS Ley 73, puedes confirmar fácilmente tu situación y planificar tu retiro según el régimen correspondiente.

🔑 ¿Cuántas semanas necesito para pensionarme por ley 73?

Para ser elegible a la pensión bajo la Ley 73, necesitas al menos 500 semanas cotizadas. Sin embargo, mientras más semanas acumules por encima del mínimo y mayor sea tu Salario Base de Cotización (SBC) promedio, más alto será el monto de tu pensión final. Por eso, nuestra Asesoría pensiones IMSS Ley 73 te ayuda a optimizar tu historial y asegurar el mejor beneficio posible.

¿A qué edad puedo tramitar la pensión por Cesantía en Edad Avanzada o Vejez bajo la Ley 73?

puedes iniciar tu trámite de pensión a partir de los 60 años. Sin embargo, el porcentaje de pensión que recibirás depende de la edad exacta en la que te retires:

- Pensión por Cesantía en Edad Avanzada (60 a 64 años):

- 60 años: 75%

- 61 años: 80%

- 62 años: 85%

- 63 años: 90%

- 64 años: 95%

- Pensión por Vejez (65 años o más): 100% del monto calculado.

⚖️ ¿Qué factores definen el monto de la pensión bajo la Ley 73?

El monto de tu pensión se determina principalmente por dos factores clave. Por un lado, el Salario Base de Cotización (SBC) promedio de tus últimas 250 semanas cotizadas (aproximadamente 5 años) es fundamental. Por otro lado, el total de semanas cotizadas acumuladas también influye directamente en el cálculo. Así, con la Asesoría pensiones IMSS Ley 73, puedes identificar estrategias para mejorar ambos factores y maximizar tu pensión.

¿Qué es la Modalidad 40 y cómo me puede ayudar a aumentar mi pensión?

La Modalidad 40 (Continuación Voluntaria en el Régimen Obligatorio) permite a extrabajadores sin relación laboral vigente seguir aportando al IMSS voluntariamente.

Sus beneficios clave para aumentar la pensión son:

- Incrementar el SBC Promedio: Permite registrarse con un salario mayor, elevando el promedio de tus últimas 250 semanas.

- Acumular Semanas: Ayuda a sumar más semanas cotizadas.

¿Qué pasa con los beneficiarios legales de un asegurado o pensionado bajo la Ley 73 si fallece?

Si el asegurado o pensionado fallece, sus beneficiarios tienen derecho a solicitar prestaciones por sobrevivencia:

- Pensión por Viudez: Para el cónyuge o concubino(a).

- Pensión por Orfandad: Para los hijos menores de edad o estudiantes.

- Pensión para Ascendientes: Para los padres dependientes económicos, si no hay cónyuge ni hijos con derecho.

¿Quiénes tienen derecho a la pensión por viudez del IMSS?

Tienen derecho a solicitarla:

- El cónyuge legal (esposo o esposa) del asegurado o pensionado fallecido.

- El concubino o concubina que demuestre haber vivido con el asegurado(a) durante los 5 años inmediatos anteriores a su muerte, o que hayan tenido hijos en común, siempre que ambos estuvieran libres de matrimonio durante el concubinato.

➡️ Conclusión: Cómo maximizar pensión IMSS ley 73

La pensión IMSS bajo la Ley 73 no depende de un solo factor, sino de la combinación correcta entre edad, semanas cotizadas y salario base. Cumplir los requisitos mínimos (500 semanas y edad) solo te da acceso al derecho; el monto final se define por la estrategia que sigas antes de pensionarte.

Para maximizar una pensión Ley 73, es clave entender cómo se calcula el promedio de las últimas 250 semanas y qué herramientas permiten mejorar ese promedio sin errores costosos. En este punto, esquemas como la Modalidad 40 del IMSS pueden ser una opción viable solo cuando se usan con planeación, semanas suficientes y un horizonte claro de retiro.

También es importante identificar cuándo la Ley 73 deja de ser la mejor alternativa. En escenarios de transición o cuando el historial laboral está mayormente bajo la Ley 97, conviene analizar el papel del ahorro individual y el funcionamiento de la AFORE, ya que el enfoque cambia del salario promedio al capital acumulado.

Antes de tomar decisiones definitivas, revisa tu edad, semanas cotizadas y salario histórico, y compara escenarios. Una pensión bien planificada se construye con información clara, no con suposiciones.